02.04.2026.

Kaip palyginti paskolas: 5 svarbiausi kriterijai

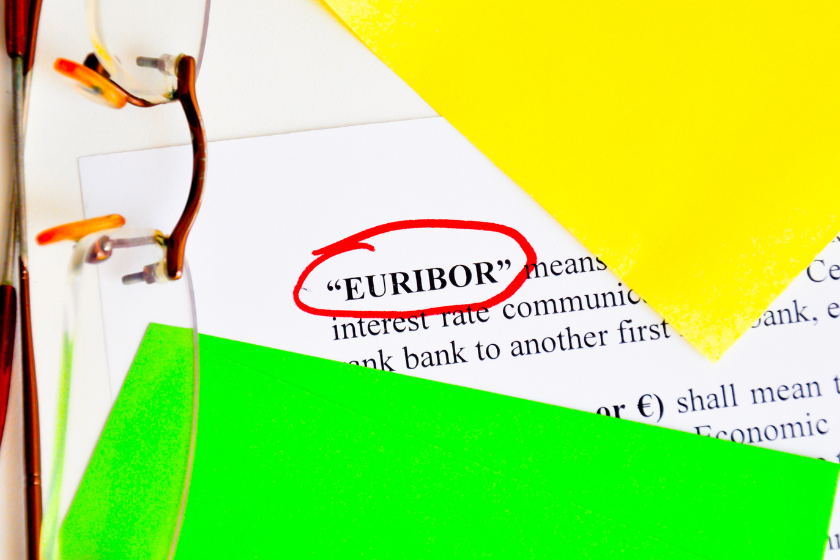

Šiais laikais paskolų pasiūla yra labai plati – bankai ir nebankiniai kreditoriai siūlo įvairias vartojimo paskolas, automobilių lizingą, būsto paskolas ir kitus finansinius sprendimus. Iš pirmo žvilgsnio daugelis pasiūlymų gali atrodyti panašūs, tačiau net ir nedideli sąlygų skirtumai gali reikšmingai paveikti galutinę sumą, kurią teks sumokėti. Būtent todėl paskolų palyginimas yra vienas svarbiausių žingsnių prieš priimant bet kokį finansinį sprendimą. Atidžiai įvertinus kelis pasiūlymus galima ne tik rasti palankesnę palūkanų normą, bet ir išvengti paslėptų mokesčių ar nelanksčių sąlygų. Norint priimti iš tiesų pagrįstą sprendimą, rekomenduojama paskolas vertinti pagal kelis esminius kriterijus.